✅ ภาษีที่ดินและสิ่งปลูกสร้าง คืออะไร?

ภาษีที่ดินและสิ่งปลูกสร้าง เป็นภาษีที่จัดเก็บจาก เจ้าของที่ดิน อาคาร หรือสิ่งปลูกสร้าง ตามมูลค่าทรัพย์สิน โดยมีผลบังคับใช้ตั้งแต่ปี พ.ศ. 2563 แทนที่ ภาษีบำรุงท้องที่ และ ภาษีโรงเรือนและที่ดินเดิม

การจัดเก็บนี้มีวัตถุประสงค์เพื่อให้เกิด ความเป็นธรรมทางภาษี และเพิ่มประสิทธิภาพในการใช้ที่ดินในประเทศไทย

? ใครบ้างที่ต้องเสียภาษีนี้?

-

บุคคลธรรมดา ที่เป็นเจ้าของที่ดินหรือบ้าน

-

นิติบุคคล เช่น บริษัท ห้างร้าน

-

ผู้ที่ครอบครองทรัพย์สินทางภาระสัญญา (บางกรณี)

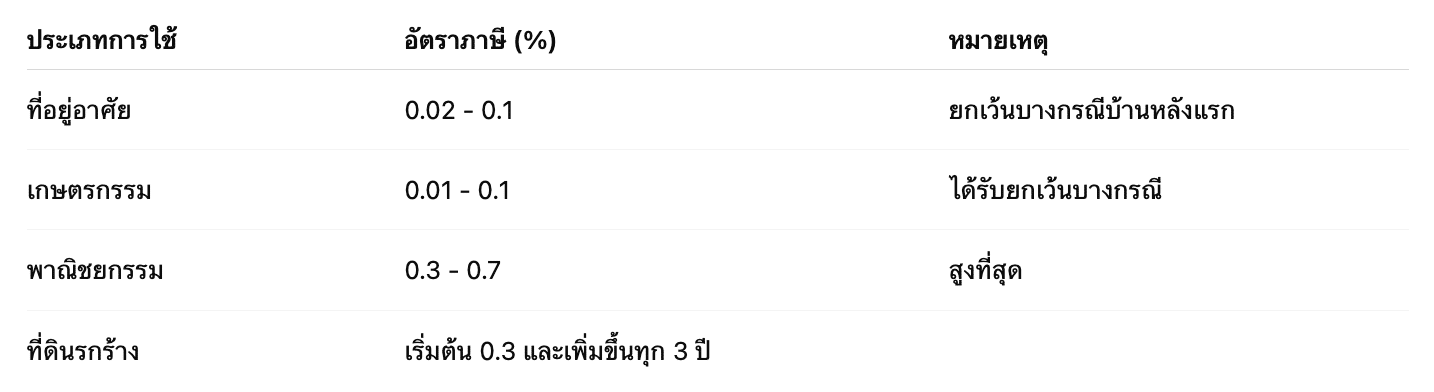

? อัตราภาษีที่ดินและสิ่งปลูกสร้าง (ปี 2568)

แบ่งตาม ประเภทการใช้ประโยชน์ ดังนี้

อัตราภาษีมีการปรับเปลี่ยนทุกปี ควรตรวจสอบกับหน่วยงานราชการก่อนชำระ

?️ กำหนดเวลาการชำระภาษี

-

ภายในเดือนเมษายนของทุกปี

-

หาก ไม่ชำระภายในกำหนด จะมี ค่าปรับ และเบี้ยปรับเงินเพิ่ม ตามกฎหมาย

? เอกสารที่ใช้ในการยื่นภาษี

-

สำเนาโฉนดที่ดิน

-

สำเนาทะเบียนบ้าน

-

ใบแจ้งยอดภาษีจากท้องถิ่น

-

เอกสารแสดงสิทธิการใช้ที่ดิน (ถ้ามี)

?️ หน่วยงานที่เกี่ยวข้อง

ผู้มีหน้าที่จัดเก็บคือ องค์การบริหารส่วนท้องถิ่น (อบต., เทศบาล, กรุงเทพมหานคร)

สามารถตรวจสอบข้อมูลและยื่นแบบได้ที่

➡️ กรมส่งเสริมการปกครองท้องถิ่น (เว็บไซต์ทางการ)

❗ ผลกระทบหากไม่ชำระภาษี

-

ถูกเรียกเก็บย้อนหลังพร้อมดอกเบี้ย

-

ถูกอายัดทรัพย์

-

มีประวัติทางกฎหมาย ส่งผลต่อเครดิตทางการเงิน

? สรุป: ควรเตรียมตัวอย่างไร?

-

ตรวจสอบสถานะทรัพย์สินของตนทุกปี

-

ทำความเข้าใจสิทธิและการยกเว้น

-

ยื่นภาษีตรงเวลาเพื่อหลีกเลี่ยงค่าปรับ

-

วางแผนภาษีอย่างมืออาชีพ

❓Q&A เกี่ยวกับภาษีที่ดินและสิ่งปลูกสร้าง

Q: บ้านหลังแรกต้องเสียภาษีไหม?

A: หากมูลค่าบ้านไม่เกิน 50 ล้านบาท และเป็น บ้านหลังแรก ที่เจ้าของอยู่อาศัยเอง จะได้รับการ ยกเว้นภาษี

Q: ที่ดินเปล่าต้องเสียภาษีหรือไม่?

A: ต้องเสีย และอัตราภาษีจะ เพิ่มขึ้นทุก 3 ปี หากไม่มีการใช้ประโยชน์

Q: ถ้ามีบ้านหลายหลัง จะถูกคิดภาษีอย่างไร?

A: บ้านหลังแรกอาจได้รับยกเว้น แต่หลังอื่น ๆ จะคิดอัตราภาษีตามมูลค่าและประเภทที่ใช้